Opinión ·

Por qué las cajas de ahorros no eran banca pública y algunas consideraciones sobre el desastre

Publicidad

Juan Rafael Ruiz y Patricia Stupariu

Doctorandos en economía y miembros de econoNuestra

Entre las muchas críticas que han recibido las cajas de ahorros encontramos una que es recurrente y que sencillamente está errada. Nos referimos a la crítica que toma a estas entidades como ejemplo de banca pública y apoyándose en ello concluyen su desastre. Normalmente tales argumentos vienen de tipos con una ideología neoliberal con ganas de meterse con lo público, otras simplemente el personal anda un poco despistado por lo confuso de la estructura de propiedad de las cajas y asiente ante la falacia. En el primer grupo encontramos al economista Daniel Lacalle, que hace poco comenzaba un artículo diciendo: “Es curioso como en un país donde hemos asistido al desastre de la banca pública, las cajas”, o a Albert Rivera que tras pasar varios años trabajando para La Caixa resulta que no sabía que era una entidad privada y debía pensar que era funcionario.

Para comenzar a desmontar este mito vamos a intentar entender qué es una banca pública. Esto es, en esencia, una banca que da los créditos con objetivos políticos, generalmente apuesta por el desarrollo de algún sector estratégico que suele estar muy ligado al desarrollo de alguna industria. Sin irnos más lejos, en España, durante las dictaduras de Primo de Rivera y de Franco, hemos tenido el Banco de Crédito Industrial, el Banco de Crédito Agrícola, el Banco de Crédito de la Construcción. Como queda claro en sus nombres todos perseguían el desarrollo de algún sector de la economía. Hoy en día, otro régimen dictatorial, China, posee el banco más grande del mundo que es el Banco Industrial y Comercial de China de propiedad estatal.

Por si todavía alguien, debido a la presencia de políticos, pudiera tener alguna duda sobre si las cajas eran públicas vamos a detenernos en leer los estatutos de por ejemplo Caja España y Caja Duero, que son los primeros que hemos encontrado en internet.

Artículo 2. Naturaleza y régimen jurídico.

1. La Caja es una Institución social, de naturaleza fundacional, de carácter privado”

Estas referencias inequívocas al carácter privado de las cajas se recogen en todos y cada uno de los Estatutos como cualquiera con ganas de informarse sobre el tema puede comprobar. Esto no quiere decir que neguemos que algunas cajas lo han hecho muy mal, si no que no es verdad que fueran públicas, es decir, ningún ente estatal (Administración Central, Comunidad Autónoma o Ayuntamiento) podía ejercer derechos de propiedad sobre las cajas.

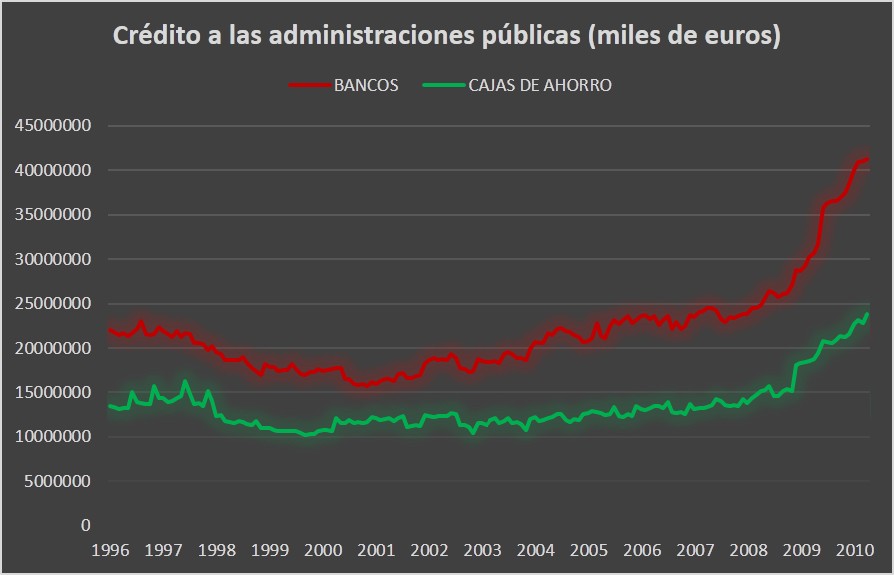

Pero, además, resulta más clarificador añadir que contrariamente a lo que se entendería de una banca pública, es decir, financiar a sectores estratégicos o a las Administraciones Públicas, en España los datos muestran que era la banca privada la que daba la mayor parte del crédito a las AAPP como se ve en los datos del Banco de España.

Ahora bien, la presencia de personas designadas por políticos en la dirección de las cajas, suele descolocar y ha sido motivo de múltiples corruptelas, pero eso ya es otro tema. Una gestión corrupta se puede dar en Caja Madrid, en el Citibank, en Volkswagen, en Enron, y hasta en la Casa Real. El ejemplo de Caja Madrid es muy clarificador, en esta caja la primera corrupción tiene lugar en el momento en que se designa a Blesa por razones de amistad en lugar de por su valía. Pero este tipo de favores y amiguismos son posibles en un banco, en una caja o en una empresa no financiera, independientemente de su régimen de propiedad. Conviene que tengamos las cosas claras para no seguir cometiendo los mismos errores y en el caso de las cajas esto pasa por no generalizar, entender que no todas han quebrado y que cada una que lo ha hecho tiene una historia particular cuya verdad dista mucho de resumirse en que eran bancos públicos.

Publicidad

Lo + visto

- 01 Miles de toneladas de piedra de una cantera en Málaga rellenan el mar en Gibraltar incumpliendo la ley ambiental española

- 02 "Ya era hora de quitarle la careta a Pablo Motos": Ignatius, Bob Pop, Dani Rovira y otras reacciones a la jugarreta de 'El Hormiguero' revelada por Broncano

- 03 "El sobao pasiego ha pasado de ser un producto popular accesible para todos a convertirse en un producto de lujo”

- 04 El duelo de misiles acelera un peligroso pulso entre Rusia y Ucrania ante la llegada de Trump al poder

- 05 Enric Aragonès: "La única limitación para no bajar un 50% los alquileres es que los gobernantes no quieren hacerlo"

- 06 Facu Díaz ya denunció las presiones de Pablo Motos hace un año en este magistral vídeo

- 07 César Strawberry: "Trump, Milei o Alvise son fascismo capilar"

- 08 La religión católica pierde 140 iglesias en una década y uno de cada cuatro templos en España ya no es suyo

- 09 El hilo que explica tres herramientas muy potentes de Bluesky para cortar la toxicidad

- 10 Haciéndome pasar por un narco: así se compran los químicos para producir fentanilo